Bargeld war gestern: Bargeldlos Bezahlen mit Number26 & mpass

Payment-Lösungen existieren zahlreich, ob sie jedoch mehr Probleme als Lösungen bringen, möchten wir mit unseren Tests herausfinden. Welche Mehrwerte versprechen die Apps Number26 und mpass? Wie schaut deren Sicherheitsstrategie aus? Überzeugen uns die Anbieter der mobilen Bezahllösungen mit ihrer Usability? Wir sind gespannt!

Bargeldlos Bezahlen mit Number26

Das Berliner Startup Number26 verspricht „Europas modernstes Girokonto“. Ambitioniert klingen die Worte von Number26-Gründungsmitglied Valentin Stalf: „Ich brauch keine Bank, ich bau meine eigene“. So ganz gelungen ist das noch nicht, denn eine Banklizenz zu bekommen gehört wahrlich nicht zu den einfachsten Aktivitäten. Deshalb kooperiert Number26 mit der Wirecard Bank, um sein kostenfreies Girokonto mit Mastercard anbieten zu können. Gegründet hat Stalf zusammen mit Maximilian Tayenthal im Jahre 2013.

Das Berliner Startup Number26 verspricht „Europas modernstes Girokonto“. Ambitioniert klingen die Worte von Number26-Gründungsmitglied Valentin Stalf: „Ich brauch keine Bank, ich bau meine eigene“. So ganz gelungen ist das noch nicht, denn eine Banklizenz zu bekommen gehört wahrlich nicht zu den einfachsten Aktivitäten. Deshalb kooperiert Number26 mit der Wirecard Bank, um sein kostenfreies Girokonto mit Mastercard anbieten zu können. Gegründet hat Stalf zusammen mit Maximilian Tayenthal im Jahre 2013.

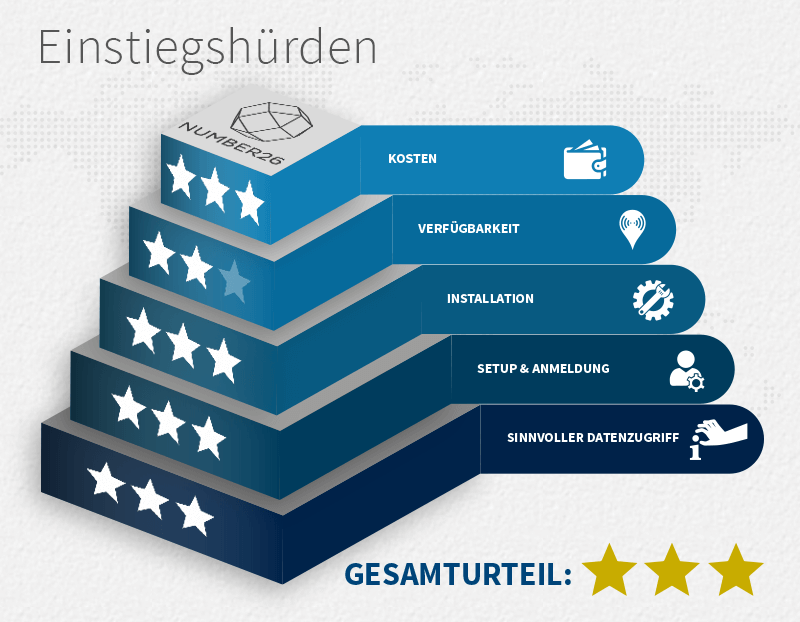

Bei Number26 läuft alles kostenfrei ab: das Eröffnen des Girokontos, die App für iOS oder Android, Transaktionen und das Abheben von Bargeld mit der zum Paket gehörenden kostenlosen MasterCard. Im Testpunkt „Kosten“ bekommt Number26 also volle Punktzahl. Die App-Installation ist kinderleicht: über den jeweiligen App-Store (iTunes/ Google Play) laden und installieren Sie die App wie üblich.

Das Setup ist naturgemäß umfangreicher als bei Apps aus anderen Themenbereichen: in Finanzfragen muss zunächst die Identität geklärt sein. Nutzer können dafür entweder das allseits bekannte PostIdent-Verfahren nutzen oder aber ein Videotelefonat mit Number26 führen. Das rund 10 Minuten währende Gespräch hat zum Ziel, ein Ausweisdokument (Personalausweis oder Reisepass) in Echtzeit zu verifizieren – das dürfte also noch etwas zügiger gehen als das PostIdent-Verfahren. Gut gefällt uns jedoch, dass Nutzer auch auf etwas Bekanntes setzen können und die Wahl haben, wie sie sich identifizieren möchten. So oder so: das Anmelden verläuft schnell und reibungslos.

Die App von Number26 kann in der Version 2.2.1 auf diese Informationen zugreifen:

- Kontakte lesen

- genauer Standort (GPS- & netzwerkbasiert)

- USB-Speicherinhalte ändern oder löschen, USB-Speicherinhalte lesen

- Bilder und Videos aufnehmen, Audio aufnehmen

- Daten aus dem Internet abrufen, Zugriff auf alle Netzwerke, Netzwerkverbindungen abrufen

- Ruhezustand deaktivieren

- Servicekonfiguration lesen

- Audio-Einstellungen ändern

- Lichtanzeige steuern

- Pairing mit Bluetooth-Geräten durchführen, auf Bluetooth-Einstellungen zugreifen

Das sind recht viele Zugriffe, jedoch werden diese benötigt, um die Funktionalität zu gewährleisten. Etwa der Zugriff auf die Speicherinhalte, Bilder, Videos und Audios: es gehört zu den Funktionen, Rechnungen einscannen und verwalten zu können, wofür eben diese Zugriffe notwendig sind.

Number26 Usability: Wie Nutzerfreundlich ist Number26?

Was kann Number26 nun? Die wesentlichen Funktionen sind das Girokonto sowie die MasterCard. Das Zusammenspiel beider erlaubt die folgenden Features:

Was kann Number26 nun? Die wesentlichen Funktionen sind das Girokonto sowie die MasterCard. Das Zusammenspiel beider erlaubt die folgenden Features:

- mobile Überweisungen via Überweisungscode ausführen (keine TAN-Listen notwendig; Überweisung per E-Mail oder SMS)

- Push-Benachrichtigungen bei eingehenden und ausgehenden Transaktionen

- Überweisungen zwischen Number26-Girokonten in Echtzeit

- automatisches Kategorisieren von Transaktionen; z. B. „Shopping“ oder „Freizeit“

- MoneyBeam-Funktion: Überweisungen ohne Kontonummer über die gespeicherten Kontakte im Adressbuch

- alle Funktionen (außer MoneyBeam) auch via Desktop ausführbar

- kostenfreie Bargeldauszahlung an weltweit fast allen Geldautomaten mit der MasterCard

- kostenfreie Nutzung der Maestro Girokarte

- MasterCard ohne Überziehungsrahmen (Verfügbarkeit entspricht dem Kontostand)

- Statistiken für Ausgaben

- optionaler Dispokredit von bis zu 2.000 €

- Online-, Telefon- & E-Mail-Support

- Sperrung/ Entsperrung der MasterCard mit einem Klick

- individuelles Anpassen von Limits für Kartenzahlungen und/ oder Bargeldabhebungen

- Filter- und Suchfunktion

- Login via Fingerabdruck bei einigen Geräten möglich

- CASH26-Funktion: Ein-/ Auszahlungen via Barcode in Partnerfilialen in Supermärkten, also ohne Bankautomat

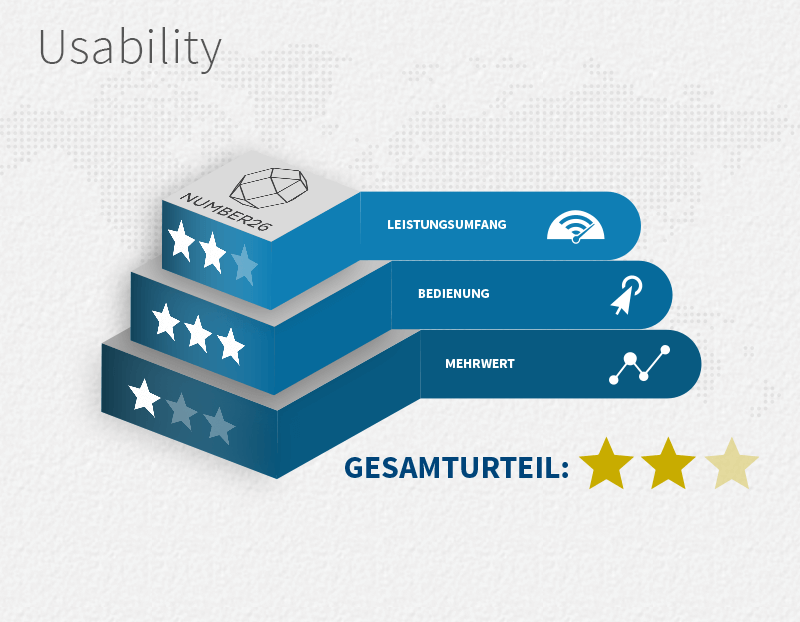

Das Herzstück von Number26 ist die App, die mit Einfachheit und intuitiver Bedienung punkten kann. Es wirkt fast ein bisschen wie die Twitter-Timeline, nur eben mit Zahlen: jede Transaktion wird umgehend wie ein Stream eingeblendet. Der Punkt „Statistik“ erlaubt einen Überblick in den einzelnen, automatisch angelegten Kategorien: wie viel Geld wurde beim Shoppen ausgegeben, für wie viel Geld kauft man Lebensmittel ein? Dahinter arbeitet eine simple, aber effiziente Technik: die App erkennt, in welchen Läden Sie einkaufen waren, und ordnet dementsprechend Ihre Ausgaben zu. Ihr Einkauf im Supermarkt wird also bei „Lebensmittel“ eingeordnet, das Ticket für die Kinokasse unter „Freizeit“. Läuft der Automatismus einmal schief, können Sie die Kategorisierungen manuell ändern.

Die MoneyBeam-Funktion erinnert ein wenig ans PayPal-Prinzip: Kontakte, die über ein Number26-Account verfügen, erhalten das Geld direkt gesendet; in Echtzeit wandert der Euro von Konto A nach Konto B. Wer sein Geld bei einer anderen Bank verwalten lässt, erhält bei Zahlungen via SMS einen Link, in dem der Geldempfänger dann seine Kontodaten einträgt. Praktisch sicherlich für den Zahlenden, der Zahlungsempfänger hat den höheren Aufwand.

Bei jeder Zahlung meldet sich das Smartphone via Push-Benachrichtigung. So gelingt es, Bezahlvorgänge inklusive dem Namen des Geschäfts im Blick zu behalten. Die MasterCard erfreut sich großer Akzeptanz, sodass das kostenfreie Zahlen und Abheben von Bargeld problemlos funktioniert.

Das Prepaid-Prinzip des Girokontos hat sicherlich seine Vor- und Nachteile: einerseits sind Überziehungen und damit böse Zinsüberraschungen nicht möglich. Andererseits gilt es, ständig den Kontostand im Blick zu haben, um sicherzugehen, die App und das Number26-Konto auch nutzen zu können. Ohne Moos nichts los – wenn kein Geld auf dem Konto liegt, sind auch keine Transaktionen möglich. Zumindest in einer Testphase wird das Number26-Konto wohl eher als Zweitkonto genutzt werden, und dann kann es nervig werden, darauf zu achten, immer mit genügend Geldreserven auf dem Konto ausgestattet zu sein. Wird Number26 als Hauptkonto genutzt, erübrigt sich das Problem.

Angenehme Funktionen, leichte und intuitive Bedienung: so weit, so gut. Aber wo liegt der Mehrwert von Number26? Im Wesentlichen darin, dass das eher verstaubte und langweilige Girokonto aufgepeppt und mobil gemacht wird. Number26 ist quasi das Frontend der Wirecard Bank, denn diese ist der eigentliche Geldverwalter der Number26-Kunden. Der unkomplizierte Einstieg löst sicherlich Hemmschwellen vieler Nutzer. Der Funktionsumfang weitet sich stetig aus. So gab es anfangs beispielsweise ausschließlich die MasterCard, die Girokarte ist noch relativ neu. Kostenfreie Konten mit ähnlichem Funktionsumfang existieren jedoch zahlreich. Letztlich ist der einzige Mehrwert die Tatsache, dass ein kostenfreies Girokonto samt MasterCard einfach vom Smartphone aus bedienbar ist, von dem aus auch Peer-to-Peer-Zahlungen ermöglicht werden. Das klassische Online-Banking wird also mit einigen Extra-Features aufs Smartphone verlegt.

Number26 Sicherheit: Wie sicher ist es mit Number26 zu bezahlen?

Unsere Sicherheitsprüfung beginnt bei AGB und Datenschutzerklärung – dem Kleingedruckten, und das scheint Number26 wörtlich zu nehmen: schnell auffindbar sind die Allgemeinen Geschäftsbedingungen, jedoch auch so klein geschrieben, dass wir den Zoomfaktor deutlich erhöhen müssen. Da Number26 keine eigene Bank ist, sondern mit der Wirecard Bank zusammenarbeitet, wird zu Beginn auf die Wirecard-AGB verlinkt, außerdem auf verschiedene weitere Regelungen mit der Wirecard Bank.

Unsere Sicherheitsprüfung beginnt bei AGB und Datenschutzerklärung – dem Kleingedruckten, und das scheint Number26 wörtlich zu nehmen: schnell auffindbar sind die Allgemeinen Geschäftsbedingungen, jedoch auch so klein geschrieben, dass wir den Zoomfaktor deutlich erhöhen müssen. Da Number26 keine eigene Bank ist, sondern mit der Wirecard Bank zusammenarbeitet, wird zu Beginn auf die Wirecard-AGB verlinkt, außerdem auf verschiedene weitere Regelungen mit der Wirecard Bank.

Die Allgemeinen Geschäftsbedingungen sind verständlich verfasst und werden durch hilfreiche Links ergänzt. So werden im Punkt 2.4 die Verfügungslimits nicht nur thematisiert, sondern es wird zu den Supportseiten zum Thema verlinkt. AGB, die hilfreich sind, findet man eher selten – das gefällt uns sehr gut! Es wird deutlich, dass nur über 18-Jährige natürliche Personen zur Konteneröffnung berechtigt sind; Geschäftsumsätze können zur Kündigung führen. Damit sind Freiberufler und Selbstständige von der Nutzung ausgeschlossen.

Die Widerrufsbelehrung geht vollständig unter Punkt 5 der AGB hervor. Neben Kontaktdaten für den Widerruf sind auch die Folgen und besondere Hinweise erklärt, einzig ein Musterformular könnte noch ergänzt werden. Wieder sehr angenehm ist die Tatsache, dass laut Punkt 15 Nutzer über AGB- oder Sonderbedingungs-Änderungen zwei Monate vor dem Wirksamwerden der Änderungen per E-Mail Bescheid bekommen. Weiter ist das Abbestellen des Newsletters möglich; das ist leider nicht selbstverständlich. Wer bei Number26 keine Informationen erhalten möchte, wird glücklicherweise nicht dazu gezwungen.

Auch die Datenschutzvereinbarung geht problemlos unter „Kleingedrucktes“ durch; wir behalten den erhöhten Zoomfaktor bei. Wir lesen, dass im Rahmen der Kontoeröffnung folgende persönliche Daten an die Wirecard Bank wandern:

- Name

- Geburtsdatum

- Geburtsort

- E-Mail Adresse

- Nationalität

- Adresse

- Telefonnummer

- Identifikationsdokument inklusive Typ, Ausstellungsdatum, ID-Nummer, ausstellende Behörde

Eine zusätzliche Datenweitergabe an Dritte findet nur dann statt, „wenn dies zum Zweck der Vertragsabwicklung notwendig ist“ oder wenn Sie eingewilligt haben. Es folgen die üblichen Datenschutzhinweise zum Nutzen von Facebook-Plugins, Google Analytics, Google TagManager und Twitter. Weiter arbeitet Number26 mit Mixpanel zusammen, „um Nutzerdaten von unseren iOS, Android Apps und Online-Banking-Seiten zu sammeln, sodass wir besser verstehen wie Nutzer mit unseren Apps interagieren“, schreibt das Unternehmen. Die Daten seien nicht personenbezogen, landen aber auf den Mixpanel-Servern, die in den USA stehen.

Auch Adjust gehört zu den Statistik-Partnern von Number26. Die Adjust GmbH sammelt anonymisierte Informationen von den Mobile-Apps; unter anderem werden die anonymisierte IDFA bzw. Android-ID sowie anonymisierte IP- und MAC-Adressen gesammelt. Es folgen Cookie-Hinweise sowie die Benennung der verantwortlichen Stelle, um den Number26-Kunden einen Ansprechpartner zu geben.

Während die AGB einen sehr guten Eindruck hinterlassen, wird uns bezüglich des Datenschutzes etwas zu viel Information gesammelt. Wenngleich diese auch größtenteils anonymisiert werden, setzt der Anbieter eher auf Google Analytics als auf Piwik und hat leider auch kein Problem mit Datenspeicherung auf US-Servern. Sämtliche bankenrelevanten Daten allerdings werden verschlüsselt und auf deutschen Servern an verschiedenen Standorten gespeichert. Number26 möchte sichergehen, dass selbst Naturkatastrophen nicht zur Datenzerstörung führen können. Die Weitergabe der persönlichen Daten an die Wirecard Bank ist naturgemäß unumgänglich, und diese Daten reduzieren sich auch aufs Wesentliche. Dass die Eröffnung eines Kontos erst ab 18 Lebensjahren möglich ist, ist im Sinne des Jugendschutzes.

Weitere Fragen zur Sicherheit bei Number26 werden übersichtlich durch die FAQ beantwortet:

- Online-Banking ist HTTPS-verschlüsselt (Verschlüsselungsstärke: mind. 256 Bit)

- da die Wirecard Bank über eine deutsche Banklizenz verfügt, gilt die deutsche Einlagensicherung

- über die App und via Online-Banking lassen sich sichere Nachrichten versenden, allerdings weist Number26 darauf hin, lieber auf das telefonische Support Center zurückzugreifen, wenn die Datensicherheit und die Identitätssicherheit gewährleistet sein sollen

- der Schutz des Kontos vor Zugriffen von Unberechtigten soll durch ein dreistufiges Sicherheitssystem gewährleistet werden: Smartphone und PIN sind speziell aneinander gekoppelt; nur dieses Smartphone mit dieser PIN erlauben Kontenzugriff. Außerdem werden Benutzername und Passwort benötigt.

Das Fazit zum bargeldlosen Bezahlen mit Number26

Die Revolution im Bereich Mobile-Payment ist Number26 sicherlich nicht. Jedoch erlaubt das Konzept einen Ausblick auf das, wie sich Girokonten womöglich entwickeln: die Zukunft ist nun mal mobil. Die vergangenen Updates zeigen, dass Number26 verstanden hat, sich am Endkunden auszurichten: kaum wurde die fehlende Maestro-Card und der fehlende Dispo kritisiert, wurden diese Features ergänzt. Ein richtig überzeugender Mehrwert fehlt bislang; letztlich liegt der Vorteil bislang darin, dass Banking in sehr einfacher, ansprechender Form übers Smartphone möglich ist. Sehen wir uns unsere drei Testfelder noch mal im Überblick an:

- Einstiegshürden: keine Kosten, iOS- & Android-Verfügbarkeit; Windows Phone fehlt, kinderleichte Installation, verständliches Setup, einfache Anmeldung/ Identifikation und sinnvolle Datenzugriffe

- Usability: kein außergewöhnlicher, aber ein umfangreicher Leistungsumfang, sehr gute, einfache und intuitive App-Bedienung, kein richtiger Mehrwert außer Mobile Banking

- Sicherheit: nachvollziehbare, verständliche und sogar hilfreiche AGB, an sich sinnvoller Datenschutz, jedoch etwas viel Sammelei, wenn auch „nur“ anonymisiert, keine unfreiwillige Weitergabe persönlicher Daten, Jugendschutz gegeben, Speicherung persönlicher Daten verschlüsselt auf deutschen Servern, gute Sicherheitsparameter

Bargeldlos Bezahlen mit mpass

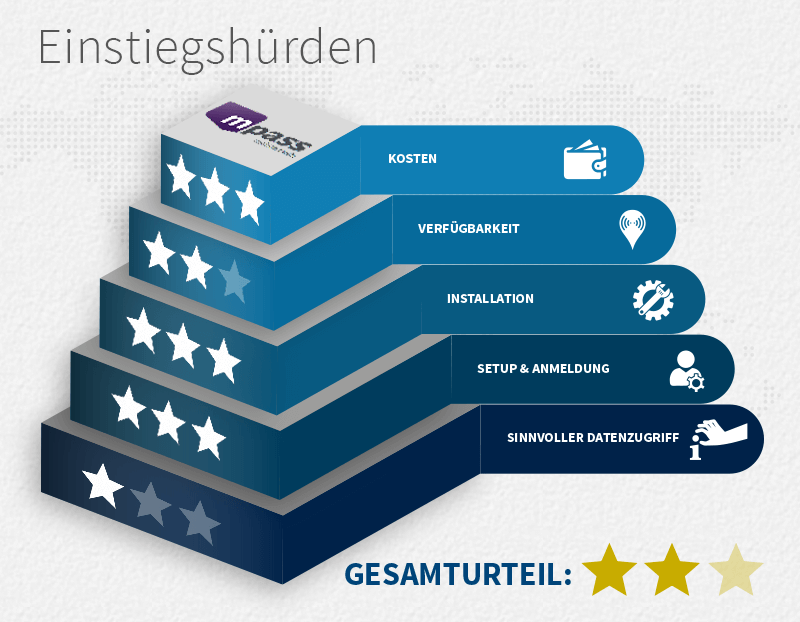

Auch mpass ist nicht etwa eine alleinstehende Bank, sondern ein Zusammenschluss zwischen der Deutschen Telekom, Vodafone und o2-Telefonica. Als Bank im Hintergrund werkelt auch hier die Wirecard Bank. Im Jahre 2013 wollten die drei Mobilfunkriesen das Bezahlen per NFC anpacken und bildeten diese Kooperation. Mpass ist letztlich eine Art virtuelle Kreditkarte, die einer MasterCard entspricht, VISA wird also nicht angeboten. Weder Anmelde- noch Jahres- oder Nutzungsgebühren fallen an, womit mpass genauso kostenfrei ist wie Number26. Die Abrechnung bei Zahlungen mit dem Smartphone erfolgt wahlweise auf Guthabenbasis oder per Lastschrift, wobei letzteres entsprechende Bonität voraussetzt. Entscheiden sich Anwender direkt für die Abrechnung auf Guthabenbasis, also nach dem Prepaid-Prinzip, so findet keine Bonitätsprüfung statt.

Auch mpass ist nicht etwa eine alleinstehende Bank, sondern ein Zusammenschluss zwischen der Deutschen Telekom, Vodafone und o2-Telefonica. Als Bank im Hintergrund werkelt auch hier die Wirecard Bank. Im Jahre 2013 wollten die drei Mobilfunkriesen das Bezahlen per NFC anpacken und bildeten diese Kooperation. Mpass ist letztlich eine Art virtuelle Kreditkarte, die einer MasterCard entspricht, VISA wird also nicht angeboten. Weder Anmelde- noch Jahres- oder Nutzungsgebühren fallen an, womit mpass genauso kostenfrei ist wie Number26. Die Abrechnung bei Zahlungen mit dem Smartphone erfolgt wahlweise auf Guthabenbasis oder per Lastschrift, wobei letzteres entsprechende Bonität voraussetzt. Entscheiden sich Anwender direkt für die Abrechnung auf Guthabenbasis, also nach dem Prepaid-Prinzip, so findet keine Bonitätsprüfung statt.

Verfügbar ist die mpass-App für iOS und Android, Windows Phone-User müssen sich auch hier in Verzicht üben. Die Installation fällt denkbar einfach aus: herunterladen und den Anweisungen folgen – fertig. Das Setup kann durchgeführt werden, wenn der Nutzer 18 Jahre alt ist, über ein deutsches Girokonto verfügt und einen deutschen Mobilfunkvertrag abgeschlossen hat bzw. Prepaid nutzt. Auch Kunden anderer Mobilfunkprovider können sich anmelden. Im ersten Schritt nach der Installation geben Sie Ihre Bankdaten ein. Die Wirecard Bank überweist in den Folgetagen einen Kleinbetrag, um im Verwendungszweck einen Bestätigungscode zu setzen. Diesen Code geben Sie in Ihrem mpass-Account ein. Ab jetzt können Sie wahlweise Guthaben aufladen, um Ihr Konto im Guthaben zu führen, oder sich am Lastschriftverfahren anmelden. Entweder verfügt Ihr Handy über NFC oder Sie aktivieren den NFC-Sticker fürs direkte Zahlen mit dem Handy. Diesen NFC-Sticker erhalten Sie nach Anmeldung per Post und Sie aktivieren ihn, indem Sie den 4-stelligen Code des Stickers in Ihr Kundenkonto eingeben. Den NFC-Sticker kleben Sie auf die Handyrückseite, damit Sie ihn immer dabei haben.

Jetzt ist es auch möglich, sich für mpass plus anzumelden. Dieses Upgrade ist kostenfrei und erweitert den Funktionsumfang: das bei 2.500 € liegende jährliche Ausgabenlimit wird aufgehoben, Peer-to-Peer-Geldtransfers sind möglich, das mpass-Konto lässt sich auch durch fremde Konten aufladen. Für das Upgrade müssen Sie sich einmalig mit Ihrem Personalausweis und einem Zusatzdokument (Führerschein, Strom-, Gas- oder Wasserrechnung, Bankauszug oder Steuererklärung) identifizieren.

Die mpass-App kann auf diese Informationen zugreifen:

- Aktive Apps abrufen

- Konten auf dem Gerät suchen

- Kontakte lesen

- Ungefährer Standort (netzwerkbasiert) & Genauer Standort (GPS- und netzwerkbasiert)

- Telefonnummern direkt anrufen

- Telefonstatus und Identität abrufen

- USB-Speicherinhalte ändern oder löschen, USB-Speicherinhalte lesen

- Bilder und Videos aufnehmen

- Telefonstatus und Identität abrufen

- Daten aus dem Internet abrufen, Zugriff auf alle Netzwerke, Netzwerkverbindungen abrufen

- Alle Cache-Daten der App löschen

- Vibrationsalarm steuern

- Ruhezustand deaktivieren

Das nimmt sich nicht allzu viel mit Number26, jedoch möchte mpass auch an die Cache-Daten und den Vibrationsalarm. Inwieweit das direkte Anrufen von Telefonnummern der Funktionalität dient, ergibt sich hoffentlich noch im Laufe der Funktionserklärungen.

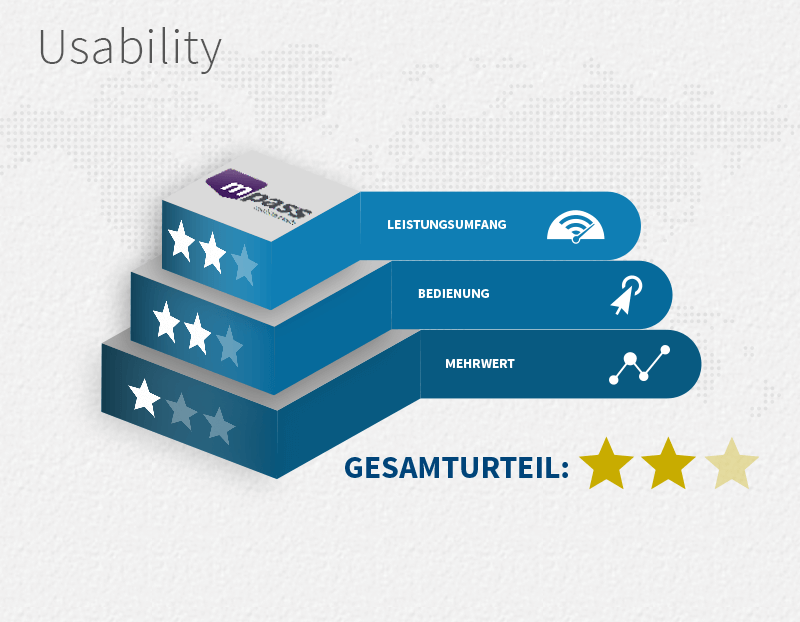

mpass Usability: Wie Nutzerfreundlich ist mpass?

mpass unterscheidet sich in seiner Funktionsweise deutlich von Number26. Mit folgenden Features können Sie rechnen:

mpass unterscheidet sich in seiner Funktionsweise deutlich von Number26. Mit folgenden Features können Sie rechnen:

- kontakt- und bargeldloses Zahlen mit mpass NFC-Sticker

- mpass als eigene Bezahlmethode kommt immer häufiger in Online-Shops vor (Zahlung per Handynummer & mTAN)

- shoppen mit der virtuellen mpass MasterCard in allen Online-Shops, die MasterCard akzeptieren

- PIN-Schutz

- Transaktions-Übersichten

- Übersicht über Auflademöglichkeiten des Kontos

- „Geld senden“-Funktion über die Handynummer anderer mpass-User nach mpass plus-Upgrade

- Locator zum Finden von Akzeptanzstellen in der Nähe

Bei der Anwendung von mpass stoßen wir auf Probleme. Zunächst der NFC-Sticker: mpass schreibt, man wolle den Sticker solange einsetzen, bis sich NFC hierzulande mehr verbreitet hat. Tja, das ist spürbar beim Bezahlen. Hier und da wird man nicht mehr angeschaut, als käme man von einem anderen Planeten, wenn man angibt, per Handy zahlen zu wollen. Das ist jedoch noch selten, bisher hat sich NFC nicht allzu gut durchgesetzt. Selbst an Akzeptanzstellen trifft man häufig auf KassiererInnen, die mit der Technik eben nicht vertraut sind. An Tankstellen gelingt die Zahlung oftmals einfacher und im mpass-Netzwerk fehlen noch Akzeptanzstellen für den täglichen Einkauf, während besondere Shoppingerlebnisse (etwa Douglas, Thalia oder Hussel) mpass bereits akzeptieren. Ein Sticker auf der Smartphone-Rückseite trifft zudem nicht unbedingt auf Jubelschreie bei Ästhetik-Enthusiasten und Sicherheitsexperten.

Bei der Bedienung der App selbst hatten wir in unserem Test keinerlei Schwierigkeiten: die Menüführung ist selbsterklärend und bei uns funktionierten die genutzten Funktionen. Das scheint jedoch nicht die Regel zu sein: bei iTunes wird die App insgesamt mit 2,5 Sternen bei 53 Bewertungen bewertet, bei Google Play werten 663 User mit 3,2 Sternen. Kritisiert werden neben mangelnden Akzeptanzstellen der „Sticker-Schwachsinn“ und die generelle App-Funktionalität.

Finden sich Mehrwerte? Theoretisch schon: bargeldloses Zahlen, shoppen mit virtueller Kreditkarte, Übersicht über Transaktionen und Peer-to-Peer-Zahlungen nach einem kostenfreien Upgrade klingen gut. Allerdings zeigen sich in der Praxis die eben erwähnten Schwächen, womit die Mehrwerte nicht gegeben sind. Es ist nicht möglich, gänzlich frei von Bargeld und EC-Karte mit mpass den täglichen Einkauf hinzubekommen.

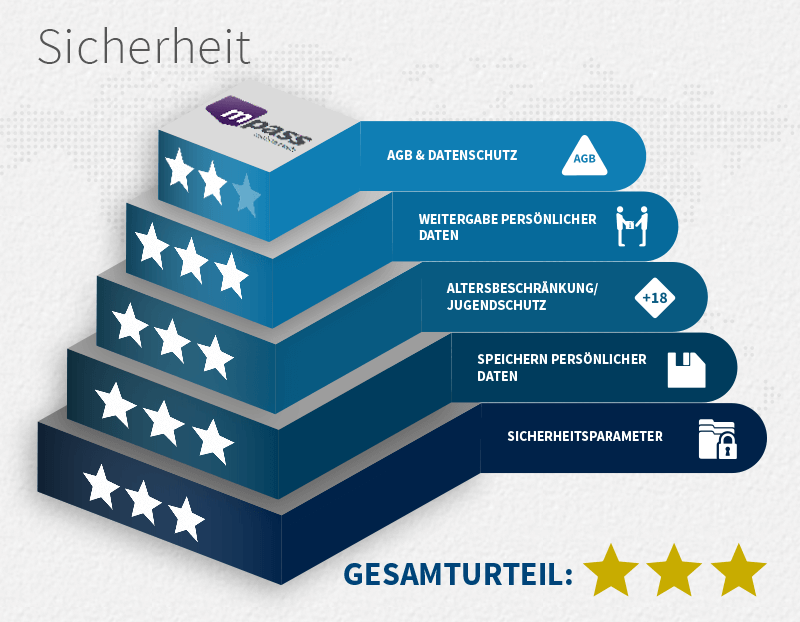

mpass Sicherheit: Wie sicher ist es mit mpass zu bezahlen?

Der Zugang zu AGB und Datenschutzerklärung wirken erst mal einfach: ein Klick auf den Footerbereich der mpass-Website soll uns mehr Informationen bringen. Allerdings landen wir auf einer sehr kurz gehaltenen Seite, auf der wir weitergeleitet werden. Einmal zum Daten- und Jugendschutz von Telefónica Germany, einmal zur Datenschutzerklärung von Wirecard und einmal zu deren AGB. Wir forschen weiter und nehmen uns zunächst die AGB der Wirecard Bank vor.

Der Zugang zu AGB und Datenschutzerklärung wirken erst mal einfach: ein Klick auf den Footerbereich der mpass-Website soll uns mehr Informationen bringen. Allerdings landen wir auf einer sehr kurz gehaltenen Seite, auf der wir weitergeleitet werden. Einmal zum Daten- und Jugendschutz von Telefónica Germany, einmal zur Datenschutzerklärung von Wirecard und einmal zu deren AGB. Wir forschen weiter und nehmen uns zunächst die AGB der Wirecard Bank vor.

Wirecard sitzt als Vertragspartner in England und Wales. Widerrufsbelehrung und -folgen sind verständlich und unter Angabe aller notwendigen Kontaktadressen beschrieben; auch hier wird auf ein Formular verzichtet. Wir erfahren, dass das isolierte Beantragen von mpass classic sowie der virtuellen MasterCard ohne NFC-Sticker nicht möglich ist. Außerdem lesen wir: „Der NFC Sticker ist nach Erhalt zu aktivieren“ – Sie können also nicht auf den Sticker verzichten. Weiter ist ein Referenzkonto zum Aufladen des Guthabens, für den Rücktausch von Guthaben und für sonstige Abrechnungszwecke notwendig – ein Nachteil gegenüber Number26, das auch als Hauptkonto geführt werden kann.

Für die Sicherheit ist der User selbst verantwortlich: die PIN darf nicht in dem Handy gespeichert sein, auf dem der NFC-Sticker klebt. Das elektronische Speichern von Usernamen, Passwort und mobile TAN ist verboten und Dritte dürfen die Eingabe personalisierter Sicherheitsmerkmale nicht ausspähen. Besteht der Verdacht, dass die Sicherheitsmerkmale ausgespäht wurden, muss der User diese Sicherheitsmerkmale ändern. Kommt Ihnen der NFC-Sticker abhanden, haften Sie bis zu 150 Euro bis zum Zeitpunkt Ihrer Sperranzeige; es sei denn, Sie handeln in betrügerischer Absicht – dann haften Sie voll. Wie bereits bei Number26 werden Ihnen auch bei mpass AGB-Änderungen binnen zwei Monaten vor Wirksamwerden mitgeteilt.

Bezüglich der Datenschutzerklärung schauen wir nun etwas dumm aus der Wäsche: gelten die von Telefónica Germany oder die der Wirecard? Wir prüfen beide. Telefónica erklärt, anonym die Zugriffsanzahl der Website, deren Quellen, die Verweildauer, besuchte Seiten und Dienste zu Werbezwecken zu erfassen. Rückschlüsse auf Ihre Person seien nicht möglich. Personenbezogene Daten werden zur technischen Websiteadministration und zum Erfüllen „Ihrer Wünsche und Anforderungen“ genutzt. Ihre Einwilligung vorausgesetzt, können Ihre personenbezogenen Daten auch für Umfragen und Marketingzwecke im erforderlichen Maße verwendet werden. Im gesetzlich notwendigen Rahmen kann Telefónica Ihre Daten auf Anfrage offenlegen und beim Websitebesuch verzeichnen die hauseigenen Webserver „temporär den Domain-Namen oder die IP-Adresse des anfragenden Rechners sowie das Zugriffsdatum, die Dateianfrage des Client (Dateiname und URL), den HTTP Antwort-Code und die Website, von der aus Sie uns besuchen, sowie die Anzahl der im Rahmen der Verbindung transferierten Bytes.“

Im Rahmen der Cookie-Belehrung verweist Telefónica praktischerweise auf die Widerspruchsmöglichkeiten der IT-Cookies verschiedener Anbieter. Auch hier kommt Google Analytics anstelle von Piwik zum Einsatz, außerdem werden Social Plugins von Facebook, G+ und Twitter verwendet. Insgesamt sind die Datenschutzerklärungen nachvollziehbar, transparent und weisen keine groben Schnitzer auf.

Die Wirecard-Datenschutzerklärung regelt, „wie Wirecard mit den personenbezogenen Daten umgeht, die Sie Wirecard […] im Zusammenhang mit dem NFC Sticker […] gegenüber Wirecard offen legen.“ Zur Konteneröffnung müssen Sie Ihren Namen, Ihre Adresse, Staatsangehörigkeit, Geburtsdatum, Telefonnummer, Sprache und E-Mail-Adresse angeben. Möchten Sie Guthaben aufladen, ist auch die Angabe Ihrer Bankverbindung notwendig. Transaktionsdaten werden zum Zwecke der Transaktion verwendet; zur Missbrauchsbekämpfung speichert Wirecard die IP-Adresse des Rechners, von dem die Anmeldung für die Transaktion ausging. Dasselbe gilt für die Daten von Nicht-Kunden; diese werden nicht für Marketingzwecke verwendet und nicht an Dritte weitergegeben.

Sämtliche Daten überträgt Wirecard verschlüsselt. Wirecard ist PCI-zertifiziert – dieses Programm von VISA und MasterCard soll den Schutz der Karten- und Kontendaten sicherstellen. Obwohl Wirecard in England sitzt, werden sämtliche personenbezogenen Daten, die erhoben, gespeichert und verarbeitet werden, auf deutschen Servern gespeichert. Nutzen Sie mpass, willigen Sie ein, „dass Wirecard Ihnen von Zeit zu Zeit Produktangebote der Wirecard oder ihrer Partner zusenden darf“. Zum Verifizieren oder zum Einschätzen des Risikos von Transaktionen können Händler, die mit Wirecard zusammenarbeiten, „transaktionsrelevante personenbezogene Daten von Ihnen erhalten“. Diese Daten werden von Wirecard nicht gespeichert.

Personenbezogene Daten wird Wirecard weder an Dritte verkaufen noch vermieten. Daten werden mit Dritten nur dann geteilt, wenn es der Vertragszweck erfordert (beispielsweise Ihre Adresse bei Logistikunternehmen). Sind Ihre Daten für den jeweiligen Zweck nicht mehr erforderlich, werden sie gelöscht, wobei gesetzliche Fristen natürlich einzuhalten sind. Dem Erheben, Nutzen und Verarbeiten Ihrer Daten können Sie widersprechen; außerdem können Sie eine Auskunft über gespeicherte Daten einholen und die Änderung oder Löschung Ihrer Daten beantragen.

Unter dem Punkt „Sicherheit“ brüstet sich mpass mit diesen Sicherheitsfeatures:

- zügige Sperrung bei Handyverlust

- sensible Daten sind nicht übers Handy zugänglich

- ab Zahlungsbeträgen von 25 € wird die PIN-Eingabe am Terminal notwendig

- Online-Einkäufe werden mittels Passwort und mTAN abgesichert

- Serververbindungen sind SSL-verschlüsselt

Klingt ganz gut, jedoch sehen wir das mTAN-Verfahren kritisch, das immer mal wieder aufgrund mangelnder Sicherheit in der Kritik steht. Sicherheitslücken sorgen immer wieder für mediale Aufmerksamkeit; hier berichtet etwa das ZDF von einer Betrugsserie. Die Sticker-Idee auf der Handyrückseite empfinden wir auch als suboptimal. Zwar ist das sofortige Sperren möglich, aber bevor ein Verlust oder Diebstahl bemerkt wird, können schon einige Transaktionen vergehen. Bei der virtuellen MasterCard greifen sämtliche Sicherheitsmechanismen, die bei physischen Kreditkarten auch greifen, inklusive der dreistelligen Prüfziffer auf der Rückseite.

Das Fazit zum bargeldlosen Bezahlen mit mpass

Auch bei mpass warten wir vergeblich auf die Revolution. Die App kann hier und da punkten: als kostenfreie App mit einfacher Installation sind die Einstiegshürden gering. Das Setup ist in Ordnung, jedoch ist der Datenzugriff in unseren Augen nicht immer nachvollziehbar. Sehen wir uns mpass noch mal in der Kurzübersicht an:

- Einstiegshürden: keine Kosten, iOS- & Android-Verfügbarkeit; Windows Phone fehlt, kinderleichte Installation, verständliches Setup, einfache Anmeldung/ Identifikation und leider stellenweise nicht nachvollziehbare Datenzugriffe.

- Usability: kein außergewöhnlicher, aber ein solider Leistungsumfang, sehr gute, einfache und intuitive App-Bedienung, kein richtiger Mehrwert, da es an Akzeptanzstellen mangelt und das Sticker aufkleben auf dem Handy nicht jedermanns Geschmack trifft. Die Pflicht zum Aktivieren des NFC-Stickers schreckt sicherlich einige ab. Die Bewertungen in den App-Stores zeigen eine gewisse Grundunzufriedenheit.

- Sicherheit: nachvollziehbare, verständliche AGB, zwei Datenschutzerklärungen stiften etwas Verwirrung, sind jedoch im Einzelnen gut nachvollziehbar. Keine unfreiwillige Weitergabe persönlicher Daten, Jugendschutz gegeben, Speicherung persönlicher Daten verschlüsselt auf deutschen Servern, gute Sicherheitsparameter, jedoch ohne Angabe von Schlüssellängen.

Schreibe einen Kommentar