Bargeld war gestern: Bargeldlos zahlen mit PayCash

Die mögliche Abschaffung des Bargelds bleibt ein heiß diskutiertes Thema, das polarisiert: Bargeld ist Datenschutz, behaupten die Befürworter, Bargeld regt Kriminalität an, erklären die Gegner. Jeder hat seine Argumente – und wir prüfen zwischen den Diskussionen, ob es denn überhaupt nutzbare Alternativen zum Bargeld gibt. In unserer heutigen Testrunde nehmen wir uns den Kandidaten PayCash vor.

PayCash Bezahlung im Test

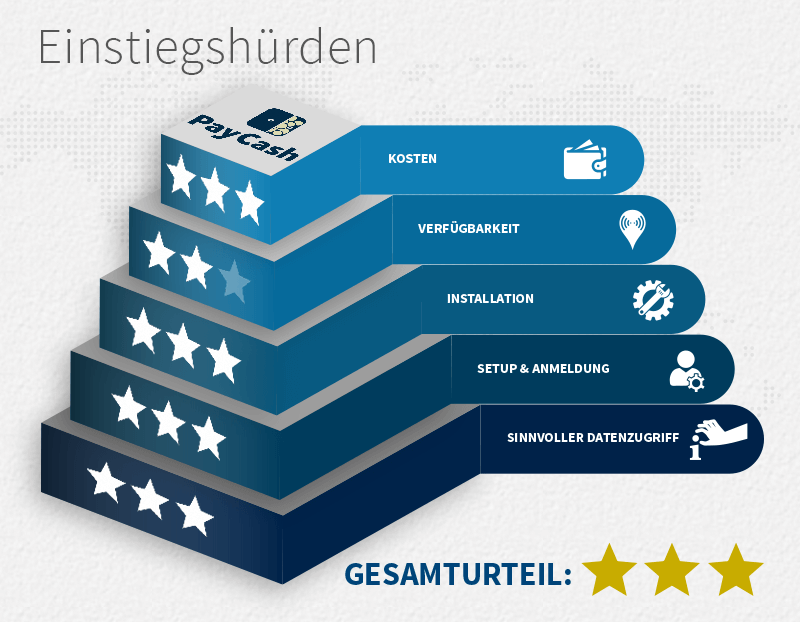

Hinter PayCash steckt die PayCash Europe SA aus Luxemburg, die im Jahre 2012 gegründet wurde. Reguliert wird PayCash durch die Luxemburgische Finanzkontrollbehörde CSSF. Eine Banklizenz hat das Unternehmen nicht, jedoch eine E-Geld Lizenz, die es erlaubt, als zertifizierter Payment-Partner zu agieren. PayCash ist als App für iOS und Android verfügbar; sowohl die App als auch das gesamte Konzept funktionieren kostenfrei für User. Die Installation ist gewohnt einfach, wobei für die Installation folgende Berechtigungen notwendig werden:

Hinter PayCash steckt die PayCash Europe SA aus Luxemburg, die im Jahre 2012 gegründet wurde. Reguliert wird PayCash durch die Luxemburgische Finanzkontrollbehörde CSSF. Eine Banklizenz hat das Unternehmen nicht, jedoch eine E-Geld Lizenz, die es erlaubt, als zertifizierter Payment-Partner zu agieren. PayCash ist als App für iOS und Android verfügbar; sowohl die App als auch das gesamte Konzept funktionieren kostenfrei für User. Die Installation ist gewohnt einfach, wobei für die Installation folgende Berechtigungen notwendig werden:

- Lesezeichen für Webseiten und das Webprotokoll lesen

- Konten auf dem Gerät suchen (Identität & Kontakte)

- Kontakte lesen

- Genauer Standort (GPS- und netzwerkbasiert)

- Telefonstatus und Identität abrufen

- USB-Speicherinhalte ändern oder löschen und USB-Speicherinhalte lesen

- Bilder und Videos aufnehmen

- WLAN-Verbindungen abrufen

- Ungefährer Standort (netzwerkbasiert)

- Lichtanzeige steuern

- Servicekonfiguration lesen

- Zugriff auf alle Netzwerke & Netzwerkverbindungen abrufen

- Ruhezustand deaktivieren

- Vibrationsalarm steuern

- WLAN-Verbindungen herstellen und trennen

Das sind angenehm wenige und sinnvolle Datenzugriffe, die PayCash von Ihnen verlangt. Unlogisch erscheint soweit nichts; so ist das Lesen Ihrer Kontakte beispielsweise für den P2P-Transfer von Geld notwendig. Mit den Funktionen erklären sich die Zugriffe. Zum Registrieren bei der eventuellen Bargeld-Alternative geben Sie nach der Installation Ihren Namen, Ihre E-Mail-Adresse, das Land, in dem Sie leben, ein und wählen ein Passwort. Anschließend bestätigen Sie AGB und Datenschutzrichtlinien und eine Bestätigungs-E-Mail wandert an die von Ihnen angegebene E-Mail-Adresse. Klicken Sie auf den Bestätigungslink dieser E-Mail, kommen Sie zum nächsten Registrierungsschritt, in dem Sie Wohnort und Bankverbindung eingeben. Sie erteilen nun ein SEPA-Mandat und geben Ihr Geburtsdatum und Ihre Mobilfunknummer ein. Nach dieser Vervollständigung erhalten Sie eine E-Mail mit detaillierten Account-Informationen.

Damit Ihnen der gesamte Funktionsumfang zur Verfügung steht, muss nun noch Ihr Bankkonto verifiziert werden. Diese Methode ähnelt der von PayPal: Ihnen wird ein Kleinstbetrag überwiesen; im Verwendungszweck finden Sie einen vierstelligen Code zur Verifizierung. Diesen Code geben Sie in der App unter „Mein Profil“ ein, anschließend können Sie den gesamten Umfang von PayCash nutzen.

Die Usability von PayCash

PayCash hat nichts geringeres im Sinn, als das Bargeld ersetzen zu können. Einkäufe lassen sich in den Partnergeschäften zahlen, Sie können Gutscheine einlösen oder Bonuspunkte sammeln und Sie haben die Möglichkeit, Geld mit Ihren Freunden auszutauschen. Diese PayLink-Funktion erlaubt das Versenden von Geld via Messenger, SMS oder E-Mail. In einer Umsatzliste werden sämtliche Transaktionen dargestellt. Der Payment-Prozess wird dabei nicht über NFC abgewickelt, sondern Sie wählen am Smartphone die Funktion „Bezahlen“, geben den gewünschten Betrag ein und scannen einen QR-Code. Dieses Video von PayCash zeigt den Vorgang:

PayCash hat nichts geringeres im Sinn, als das Bargeld ersetzen zu können. Einkäufe lassen sich in den Partnergeschäften zahlen, Sie können Gutscheine einlösen oder Bonuspunkte sammeln und Sie haben die Möglichkeit, Geld mit Ihren Freunden auszutauschen. Diese PayLink-Funktion erlaubt das Versenden von Geld via Messenger, SMS oder E-Mail. In einer Umsatzliste werden sämtliche Transaktionen dargestellt. Der Payment-Prozess wird dabei nicht über NFC abgewickelt, sondern Sie wählen am Smartphone die Funktion „Bezahlen“, geben den gewünschten Betrag ein und scannen einen QR-Code. Dieses Video von PayCash zeigt den Vorgang:

Das Video wird von YouTube eingebettet und erst beim Klick auf den Play-Button geladen. Es gelten die Datenschutzerklärungen von Google.

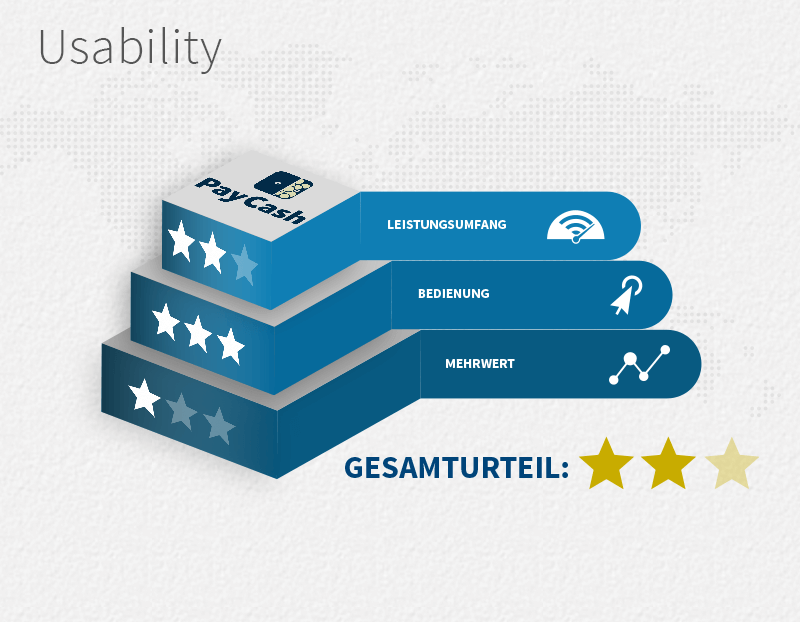

Der Leistungsumfang erinnert also an das, was wir bereits kennen; der Mehrwert steckt im Bezahlen mit dem Smartphone, Zusatznutzen liegen in den Gutscheinen und Bonuspunkten sowie im P2P-Transfer. Positiv ist, dass PayCash eine Alternative zu der bislang nicht sonderlich weit verbreiteten NFC-Methode bieten möchte. Aber gelingt dies? Bedingt, müssen wir nach einem Blick auf die Partner feststellen, die PayCash in dieser praktischen Übersicht zusammengestellt hat. Wer in Düsseldorf lebt, findet immerhin neun Partner, bei Hilden folgt ein zehnter. In Hamburg existiert genau ein Partnershop, im Heimatland Luxemburg gerade mal drei. Das muss dringend ausgebaut werden – Mehrwerte sind aufgrund dieser eingeschränkten Partnerliste, die weder das Alltägliche noch das Besondere ausreichend abdeckt, nicht zu finden.

Dementsprechend hält sich auch das Angebot rund um Gutscheine oder Bonuspunkte sehr in Grenzen. Leben Sie außerhalb von Düsseldorf, brauchen Sie die App nicht mal installieren – ein so geringes Partneraufkommen macht die App fast schon überflüssig. Immerhin: wenn Sie im Düsseldorfer Raum leben und sich auf PayCash einlassen, finden Sie eine leicht zu bedienende App vor, in der Sie sehr intuitiv navigieren können und sich sehr einfach zurechtfinden. Schade, dass die fehlenden Akzeptanzstellen das Angebot derartig einschränken. Bisherige User scheinen das ähnlich zu sehen: 31 iOS-User vergeben sehr gute 4,5 Sterne; die 50 Android-Bewerter sind sparsamer mit Lob und vergeben nur 3,9 Sterne. Liest man sich in die Bewertungen ein, wird schnell klar, dass insbesondere fehlende Akzeptanzstellen kritisiert werden – zuweilen fehlen auch Inhalte in den Kritiken; „Shit“ als Feedback erscheint wenig konstruktiv.

Die Sicherheit von PayCash

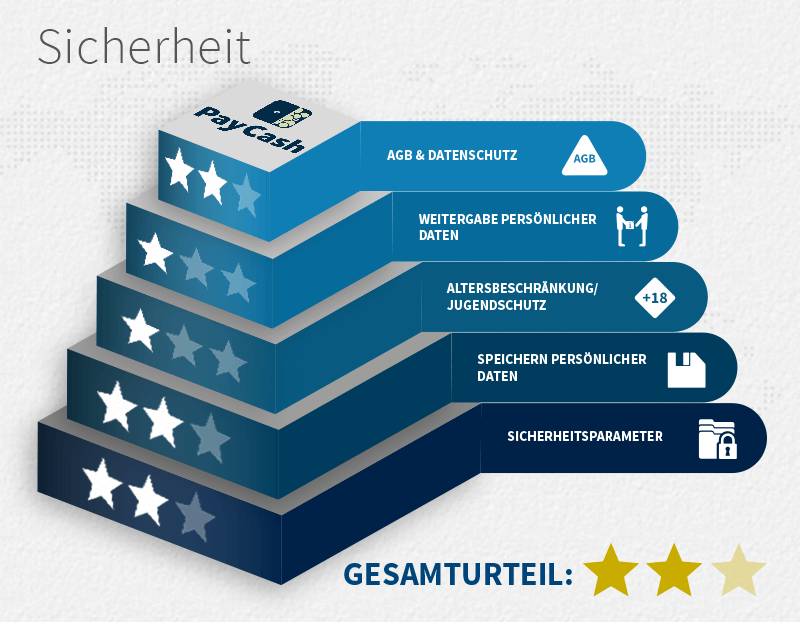

Die Allgemeinen Geschäftsbedingungen von PayCash werden in einer 17-seitigen PDF-Datei auf der Website bereitgestellt; in der App lesen Sie die AGB im Rahmen Ihrer Registrierung und Sie erhalten Sie nebst Datenschutzerklärung während des Registrierungsprozesses per E-Mail zugesendet. Wir erfahren, dass die „Dienstleistungen von PayCash auf e-money Services limitiert“ sind und Gelder daher nicht durch luxemburgische Einlagensicherungssysteme geschützt sind. Aber: „Das Geld des Kunden wird auf ein Treuhandkonto der BCEE – Banque et Caisse d’Epargne de l’Etat in Luxemburg eingezahlt. Durch die Einzahlung auf das Konto wird das Geld gesichert, auch im Falle einer Insolvenz von PayCash.“ Mit Annahme der AGB verpflichten Sie sich, den Kundenservice unverzüglich zu informieren, wenn sich Ihre Handynummer ändert oder wenn Sie Ihr Mobilgerät verloren haben.

Die Allgemeinen Geschäftsbedingungen von PayCash werden in einer 17-seitigen PDF-Datei auf der Website bereitgestellt; in der App lesen Sie die AGB im Rahmen Ihrer Registrierung und Sie erhalten Sie nebst Datenschutzerklärung während des Registrierungsprozesses per E-Mail zugesendet. Wir erfahren, dass die „Dienstleistungen von PayCash auf e-money Services limitiert“ sind und Gelder daher nicht durch luxemburgische Einlagensicherungssysteme geschützt sind. Aber: „Das Geld des Kunden wird auf ein Treuhandkonto der BCEE – Banque et Caisse d’Epargne de l’Etat in Luxemburg eingezahlt. Durch die Einzahlung auf das Konto wird das Geld gesichert, auch im Falle einer Insolvenz von PayCash.“ Mit Annahme der AGB verpflichten Sie sich, den Kundenservice unverzüglich zu informieren, wenn sich Ihre Handynummer ändert oder wenn Sie Ihr Mobilgerät verloren haben.

Ändern sich die AGB, bekommen Sie spätestens zwei Monate vor Inkrafttreten Bescheid. AGB-Änderungen ziehen das Recht zur sofortigen Kündigung Ihrerseits nach sich. Jeder Nutzer darf nur über ein PayCash-Konto verfügen. Pseudonyme und Künstlernamen sind untersagt, es besteht Klarnamenpflicht. Im Finanzumfeld ist das Gang und Gäbe, daher kein Minuspunkt. Weiter müssen Sie Inhaber Ihres Referenzkontos sein; das Transferieren von Geld von Fremdkonten verstößt gegen die AGB. Nach der Konteneröffnung haben Sie ein 14-tägiges Rücktrittsrecht. Das begegnet uns erstmalig in unseren Payment-App-Tests. Ebenfalls erstmalig begegnet uns die Möglichkeit, neben einem Privatkonto auch ein Firmenkonto eröffnen zu können. Für Firmenkonten können zur Verifizierung gesonderte Dokumente notwendig werden, etwa der Handelsregisterauszug.

Für die Sicherheit Ihres Passworts sind Sie alleinverantwortlich und Sie sind in der Pflicht, Ihr Passwort zu ändern, „wenn Sie einen Hinweis oder einen Verdacht dahingehend haben, dass Ihr Passwort oder andere Sicherheitsfunktionen verloren, gestohlen, zweckentfremdet, ohne Genehmigung verwendet oder anderweitig verletzt wurden.“ Weiter müssen Sie die Kundenbetreuung kontaktieren und Ihre Unsicherheiten bezüglich Ihres Passworts mitteilen, damit Ihr Account gesperrt werden kann. Da Ihr E-Mail-Account zur Kommunikation verwendet wird, beispielsweise auch dann, wenn Sie ein neues Passwort zugesendet bekommen, verpflichten Sie die AGB auch dazu, die Sicherheit Ihres E-Mail-Kontos zu gewährleisten.

Da Ihr PayCash-Konto im Guthaben geführt wird, werden Zahlungsaufträge, die Ihr Guthaben übersteigen, nicht durchgeführt. Für P2P-Zahlungen müssen beide Zahlungspartner über ein PayCash-Konto verfügen. Sämtliche Zahlungen werden unmittelbar ausgeführt und können nicht widerrufen werden. Zahlungen unter 10 Euro finden ohne Aktivität des Nutzers statt, Zahlungen darüber hinaus erfordern, dass der Nutzer die Transaktion in der App bestätigt. Ein sinnvoller Sicherheitsmechanismus – ebenso wie die Tatsache, dass der zu scannende QR-Code immer nur 60 Sekunden aktiv ist. Wird innerhalb dieser Minute nicht gescannt, findet die Zahlung nicht statt und der QR-Code verliert seine Gültigkeit („Session-TAN“).

Bei nicht-verifizierten Konten (Konto wird durch die Eingabe eines Referenzkontos und dem 4-stelligen Code in der Kleinstüberweisung verifiziert) besteht ein Transaktionslimit von 500 Euro jährlich. Verifizierte Konten dürfen monatlich bis zu 150 Euro transferieren, jährlich also bis zu 2.500 Euro. Um die Brieftasche wirklich zu ersetzen, reicht dies definitiv nicht. PayCash behält sich das Recht vor, die Limitierungen im Einzelfall im Sinne des Risikomanagements anzupassen. Nutzer werden mindestens zwei Monate vor einer geplanten Limitierung informiert. Laden Sie Guthaben auf, ist Obacht angesagt: mit Ihrer ersten Aufladung aktivieren Sie die automatische Aufladung von Guthaben. Bei einem Betrag unterhalb von 5 Euro, die per Default eingestellt sind, wählt die App zum Aufladen von Guthaben den Weg, den Sie zum ersten Mal fürs Guthaben aufladen genutzt haben. Sie können dieses automatische Aufladen abstellen sowie den Mindestbetrag ändern.

Möchten Sie PayCash nicht mehr nutzen, können Sie jederzeit kündigen, wobei Ihr Konto sofort abgerechnet und geschlossen wird. Ihr Guthaben sollten Sie vor Ihrer Kündigung auf Ihr Referenzkonto umbuchen. Eventuelles Guthaben nach der Kontoabrechnung wird auf Ihrem Referenzkonto gutgeschrieben. Auch die Haftungsfragen werden geklärt: bei unautorisierten Transaktionen haften Sie mit bis zu 150 Euro, wenn die Transaktionen „auf die Verwendung eines verlorenen, gestohlenen oder anderweitig vermissten Zahlungsgerätes zurückzuführen sind“. Dasselbe gilt für unautorisierte Transaktionen vor der Sperrmeldung, die nicht auf das Missbrauchen des Smartphones als Zahlungsmedium zurückzuführen sind. Haben Sie als Nutzer Ihre Sorgfaltspflicht vernachlässigt oder in betrügerischer Absicht gehandelt, haften Sie vollumfänglich. Zu guter Letzt erfolgt die Widerrufsbelehrung – leider erneut ohne Bereitstellen eines Widerrufsformulars. Die Schlussbestimmungen sowie eine Preisliste beenden die AGB.

Auch die Datenschutzbestimmungen werden online im PDF bereitgestellt. Unter Punkt 1 erfahren wir, welche Daten im Registrierungsprozess notwendig werden und dass Daten aus Kommunikationen, etwa Anfragen, Kommentaren oder Rückmeldungen, erfasst werden. Das gilt auch für Daten, „die aus dem Gebrauch des PayCash Services resultieren“. Möglicherweise verwendet PayCash „Drittanbieter-Tools zur Identitäts- und Altersverifikation“, um Betrug und Geldwäsche vorzubeugen. Ebenfalls „möglicherweise“ können Ihre Daten weitergeleitet werden an:

- Erfüllungsgehilfen und Auftragnehmer, wobei diese „Ihre Daten ausschließlich in dem Rahmen nutzen, wie dies zur Erfüllung ihrer Funktionen erforderlich ist“.

- (staatliche) Regulierungsbehörden/ -einrichtungen, wenn PayCash berechtigt oder gezwungen wird, Daten weiterzugeben, etwa auf gerichtliche Anordnung.

- Dritte, wenn Umstrukturierungen oder der Verkauf von PayCash-eigenen Vermögenswerten notwendig werden.

- weitere Unternehmen der PayCash-Unternehmensgruppe.

Kündigen Sie Ihr PayCash-Konto, wird es in der Datenbank als „geschlossen“ gekennzeichnet, Ihre Daten werden jedoch nicht gelöscht. Dies soll Betrug ausschließen. Ihre persönlichen Daten werden nach der Schließung nicht mehr durch PayCash „verwendet, veräußert oder mit Dritten geteilt“, es sei denn, eine gerichtliche Anordnung oder das Vorbeugen von Straftaten macht dies erforderlich. Die Datenschutzbestimmungen berechtigen Sie dazu, „gegen die Verwendung Ihrer persönlichen Daten zu Marketingzwecken kostenlos Widerspruch zu erheben“, aber auch, der Verwendung Ihrer personenbezogenen Daten überhaupt zu widersprechen, wenn ein wichtiger Grund vorliegt, der im Einzelfall überprüft wird. Weiter haben Sie das Recht, „vor der ersten Herausgabe oder Verwendung durch Dritte für Marketingzwecke informiert zu werden. Sie haben das Recht gegen die Herausgabe und Verwendung durch Dritte kostenlos Widerspruch zu erheben. Sollten Sie binnen acht Tagen nach Benachrichtigung über unser Anliegen der Herausgabe oder Verwendung durch Dritte für Marketingzwecke keinen Widerspruch erhoben haben, erachten wir dies als Einverständnis zur Herausgabe und Nutzung.“ All diese Rechte verwirren etwas angesichts der Tatsache, dass wir vorher und nachher nichts zur Verwendung von personenbezogenen Daten für Marketingzwecke lesen.

Die Sicherheit beim Zahlungsvorgang empfinden wir bei PayCash als sinnvoll: da der zu scannende QR-Code lediglich 60 Sekunden gültig ist und bei Zahlungen ab 10 Euro die Bestätigung auf dem Handy des Zahlenden notwendig wird, sind gute Sicherheitsmechanismen gegeben. Diese Methode wirkt vertrauenserweckender als ein NFC-Sticker auf der Rückseite des Smartphones. Aber kann sie sich durchsetzen? Die wenigen Akzeptanzstellen sprechen dagegen. Die etwas schwammig formulierten Datenschutzbedingungen überzeugen uns nicht: das Wort „womöglich“ lesen wir zu oft, die weiteren Unternehmen der PayCash-Unternehmensgruppe, die Ihre Daten womöglich bekommen könnten, werden nicht definiert und dass Sie der Weitergabe Ihrer Daten zu Werbezwecken widersprechen können, muss bedeuten, dass personenbezogene Daten tatsächlich für Werbezwecke genutzt oder gar weitergegeben werden. Das ist so konkret jedoch nicht zu lesen. Schade! Auch haben wir nichts über einen möglichen Jugendschutz finden können.

Das Fazit zu PayCash

„So einfach wie Bargeld. Nur sicherer.“ – Mit diesen Worten wirbt PayCash. In den App-Stores kommt noch der Satz „Nutze dein iPhone/ Android-Phone als Portemonnaie“. PayCash stellt sich also als vollwertiger Bargeld-Ersatz dar. Theoretisch eine nette Idee, die jedoch praktisch absolut unerfüllbar bleibt: Akzeptanzstellen finden sich nur in sehr überschaubarer Anzahl im Düsseldorfer Raum, selbst im Heimatland des Unternehmens, Luxemburg, finden sich nur drei Akzeptanzstellen, noch weniger als in Deutschland, wo es immerhin 12 Stück gibt. Diese 12 nützen jedoch wenig, wenn man nicht gerade in Düsseldorf oder Hamburg lebt. Damit hat die App für den Großteil hierzulande keinerlei Nutzen. Die Limitierung auf ein jährliches Transaktionsvolumen in Höhe von 2.500 Euro trägt ebenfalls nicht dazu bei, dass die App das Bargeld ersetzen könnte. Ihrem eigenen Anspruch wird die App keinesfalls gerecht. Unsere Zusammenfassung:

- Einstiegshürden: keine Kosten, iOS- & Android-Verfügbarkeit, keine Windows Phone-Lösung, kinderleichte Installation, verständliches Setup, jedoch vergehen einige Werktage, bis die App nach Erstanmeldung genutzt werden kann, einfache Anmeldung/ Identifikation und sinnvolle Datenzugriffe

- Usability: kein außergewöhnlicher Leistungsumfang, fokussiert sich lokal sehr auf den Düsseldorfer Raum und bietet kaum Akzeptanzstellen, gute, einfache und intuitive App-Bedienung, kein richtiger Mehrwert außer dem mobilen Bezahlen selbst – und selbst dieser Mehrwert kränkelt angesichts der fehlenden Akzeptanzstellen

- Sicherheit: nachvollziehbare, verständliche AGB, Datenschutzerklärung zu schwammig und unklar, Datenweitergabe schwer abschätzbar, Jugendschutz fehlt

Schreibe einen Kommentar